「レバレッジ」って言葉、不動産投資では必ず出てきますよね?

でも、なんだかピンとこない。

そういう人、多いのではないでしょうか?

でも要はこれ、「少ない元手で、大きな投資ができますよ」ってことなんです。

たとえば、1,000万円持っていて、現金で1,000万円のマンションを買うよりも、その1,000万円を頭金にして、4,000万円のマンションを買えたら、どうでしょう?

もちろんローン返済は必要ですが、家賃収入で返していけるとしたら——より大きな物件から、より多くの家賃収入が得られますよね。

これが、「レバレッジ」の考え方です。ちょっとした“お金のてこ”を使って、自分のお金を何倍にも働かせる。不動産投資では、それができるんです。

レバレッジとは

レバレッジ(Leverage)とは、もともと「てこの原理」に由来する言葉です。投資の世界では、「自己資金に対して借入を活用することで、より大きな金額を動かすこと」を意味します。

つまり、自分の資金だけでは買えないような物件を、融資の力を借りて取得する。それによって得られる収益や資産の増加を「レバレッジ効果」と呼びます。

レバレッジの効果を具体例で見る

実際の数字で、レバレッジの有無による差を見てみましょう。

ケース①:レバレッジを使わない場合(現金投資)

- 自己資金:1,000万円

- 購入物件価格:1,000万円

- 年間家賃収入:50万円(利回り5%)

- ローン:なし

- 手残り:50万円

- 自己資金に対する利回り(ROE):5%

ケース②:レバレッジを使った場合(融資活用)

- 自己資金:1,000万円

- 借入:3,000万円(年利2%、30年返済)

- 購入物件価格:4,000万円

- 年間家賃収入:200万円(表面利回り5%)

- 年間ローン返済:約133万円

- 手残り:約67万円

- 自己資金に対する利回り(ROE):約6.7%

→ どちらも物件の利回りは5%ですが、レバレッジをかけたほうが自己資金に対する利回り(ROE)は高くなることがわかります。

レバレッジって、実はこういうことです

ちょっと整理してみましょう。

- 銀行からお金を借りて

- そのお金で物件を買って

- その物件が毎月、家賃という「収入」を生み出してくれる

- その収入で、借金を返していく

つまり、「他人から借りたお金で収入を得て、その収入で借金を返している」んです。

これ、冷静に考えるとすごくないですか?

あなたの1,000万円が、4,000万円分の物件を動かして、毎月お金を稼ぎ、返済を進め、時間とともに資産まで残してくれる。

自分のお金減らさずに「他人のお金と、不動産の力」によって、じわじわと自分の純資産が育っていく。

これがレバレッジの魅力です。そして、この仕組みを正しく使えるのが、不動産投資という世界なんです。

でも…「ローン返すなら一緒じゃない?」と思ったあなたへ

ここでよくある疑問がこれです。

「借りたお金を返すなら、最初から現金で買うのと同じじゃないの?」

たしかにそう感じるのも自然です。でも、実際には全然違います。なぜなら、返済に使うのは“自分のお金”ではなく“家賃収入”だからです。

たとえば、4,000万円の物件を買って、毎月20万円の家賃収入があるとします。この家賃のうち15万円をローン返済にあてて、残り5万円が手元に残るとしたら?

あなたの自己資金は1,000万円だったのに、そのお金が「4,000万円分の働き」をしてくれて、毎月お金を生み出しながら、勝手にローンまで減らしてくれているわけです。

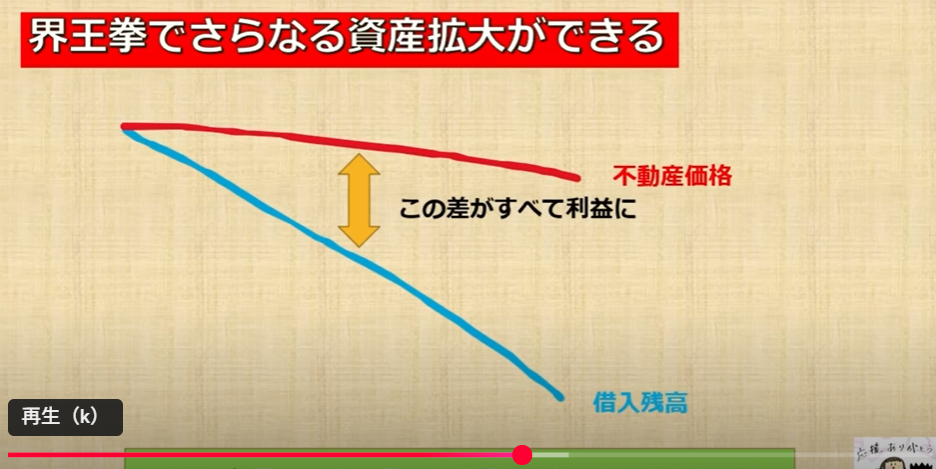

さらに言えば、ローンを返せば返すほど、あなたのものになる「純資産」は増えていきます。建物の価値が多少下がっても、ローンの返済スピードのほうが早いことが多いので、時間とともに「キャッシュフロー」も「含み益」も増えていくのです。

レバレッジのキモは「金利とリターンの差」

レバレッジが効果を発揮するかどうかは、たった一つの条件にかかっています。

それは、**「借入の金利よりも、投資のリターンが上回っているか?」**です。

たとえば、

- 借入金利:2%

- 家賃収入ベースの利回り:5%

だったとしたら、差し引き3%分はプラスが残ります。つまり、“他人のお金(=借入)”で利益を出せている状態です。

でも逆に、家賃が想定より下がったり、空室が続いたりして利回りが金利を下回れば?

→ 金利だけが重くのしかかり、持ち出しになる地獄が待っています。

だからこそ、不動産投資では「物件選び」や「収支計画」が重要なのです。きちんと計算して、ローン返済以上のリターンが見込める物件を選ぶことで、レバレッジは“武器”になります。

不動産投資だけが「レバレッジ」を正攻法で使える

株や投資信託など、ほとんどの投資では「借金をして投資する」というスタイルは基本的に不可能です。

一部にはレバレッジ型の投資信託(例:ブル・ベア型ETFなど)もありますが、あくまで商品の中にレバレッジが組み込まれているだけ。自分が銀行からお金を借りて投資するわけではありません。しかも、こうした商品は値動きが激しく、短期売買向けに設計されています。

つまり、個人が長期で、正攻法でレバレッジを活用できる投資は、不動産投資だけなのです。

まとめ:不動産投資は「安定 × 長期 × レバレッジ」

不動産投資は、長期的に安定した収益が見込めるうえに、融資という強力なレバレッジをかけられる稀有な投資分野です。

自己資金だけでは届かない規模の投資ができ、返済とともに純資産が積み上がる——。これは、まさに「てこの原理」のような力学です。

初心者の方にとっては、最初に戸惑う概念かもしれませんが、この仕組みを理解すれば、不動産投資の醍醐味がぐっと身近になります。

ご相談はこちらから

物件選定や融資に関するご相談は、こちらのフォームからお気軽にどうぞ。

👉 [お問い合わせフォーム]

最後までお読みいただき、ありがとうございました。 では、またひみつ基地で!

コメント